“追光者”沐邦高科业绩“暴雷”创上市以来最大亏损 深陷债务危机超7000万银行存款遭司法冻结

- 情感

- 2025-02-13 18:38:05

- 16

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:君

2022年,从玩具赛道跨界光伏,近年来陷入转型困境。受持续亏损影响,公司几乎丧失“造血”能力,现金流状况日渐恶化,引爆债务危机。

近日,沐邦高科全资子公司广西沐邦110.81万元银行存款再遭冻结。目前,公司累计已冻结金额高达7045.81万元,占2023年末净资产的9.46%,占2024年第三季度末净资产的3.70%,占2024年第三季度末货币资金余额的24.72%。

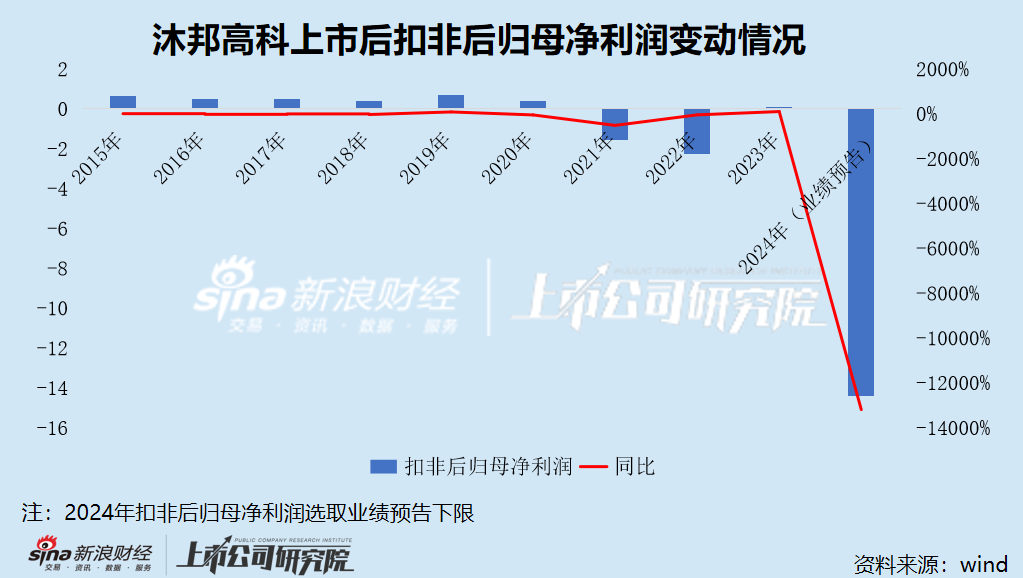

沐邦高科面临的困境不止于此。业绩预告显示,公司2024年预计净亏损4.2亿元到5.2亿元,扣非后净亏损11.7亿元到14.4亿元,创下上市以来最大亏损的记录。

业绩“暴雷” 亏损破纪录

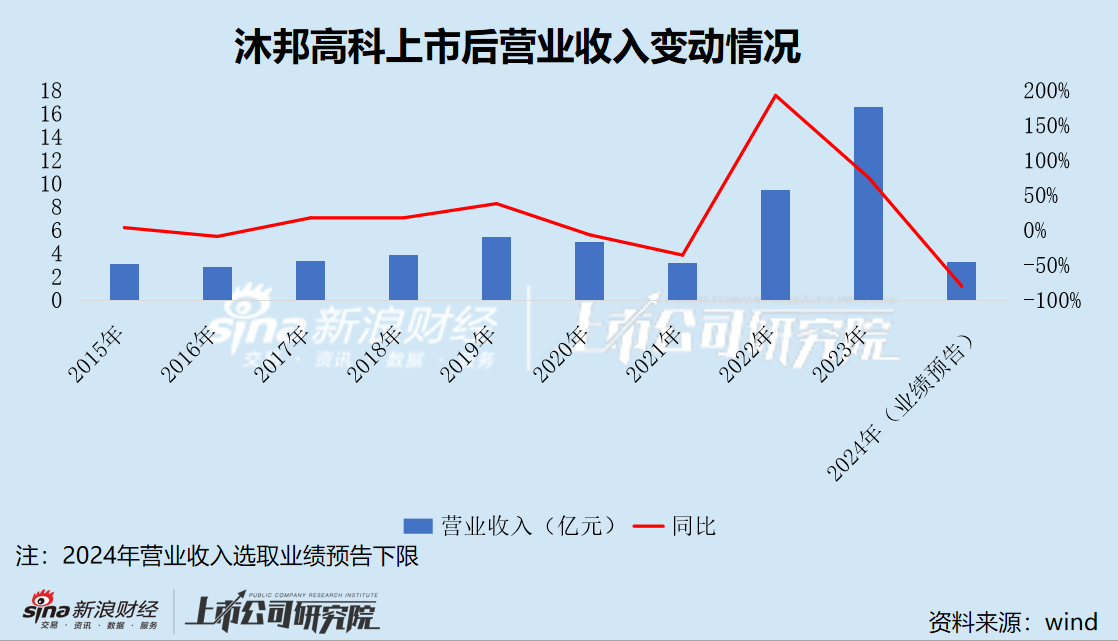

2015年12月,沐邦高科在上交所主板发行上市,以研发、生产和销售自主品牌“邦宝”“叻之宝”系列益智玩具以及生产、销售精密非金属模具为主营业务。

上市后的几年里,沐邦高科的经营业绩未见起色,营收增长几乎陷入停滞。

2018年,沐邦高科筹划重大资产重组,以4.4亿元现金购买美奇林100.00%股权,评估增值率高达393.99%,形成商誉3.26亿元。

从短期结果来看,本次交易的确推动了沐邦高科业绩大幅增长,但也为后续的“暴雷”埋下了伏笔。2019年,公司营业收入终于打破3亿元的“魔咒”,净利润同比增长八成突破7000万元,创下历史新高。

2020年初,全球爆发新型冠状病毒感染的肺炎疫情,导致防护物资紧缺,沐邦高科迅速成立专项研发生产小组紧急应对,进行护目镜、面罩、测温仪等防护产品的研发生产,形成益智玩具、教育业务、医疗器械三条业务线。

然而,随着全球新冠疫情相继爆发蔓延,传统行业及实体经济整体客流明显下降,加之国际贸易形势不确定性增大,经济下行压力持续加大,沐邦高科的“三驾马车”并未达到效果。2020年,公司营业收入、净利润分别同比下滑6.62%、47.38%。

2021年,前期高溢价收购埋下的雷终被引爆。美奇林经营业绩出现大幅下滑,实现营业收入1.06亿元,同比下降58%,净利润-1313.26万元,同比下降401.29%。沐邦高科计提商誉减值损失1.50亿元,直接导致2021年巨亏1.37亿元,系上市以来首次出现亏损。

2022年,沐邦高科再次对美奇林计提商誉减值损失1.60亿元,叠加玩具业务持续下行,亏损规模扩大至2.29亿元。

然而,沐邦高科却并未从中吸取教训,再次推进高溢价并购,以现金9.8亿元收购豪安能源100%股权,评估增值率高达751.24%,形成商誉7.83亿元。

跨界光伏后,沐邦高科新增硅棒、硅片业务,2022年、2023年,经营业绩实现大幅增长,营业收入接连破纪录,达到16.54亿元。

然而随着光伏行业高速扩产“竞赛”,产能过剩的问题逐渐显现。在供需失衡的大背景下,光伏主产业链价格遭遇“腰斩”。

2023年作为国内光伏行业洗牌开始的“元年”,硅片价格年度跌超50%,沐邦高科硅片、硅棒业务的毛利率应声“腰斩”,从上年的19.30%降至8.24%。

2024年,光伏产业链价格继续暴跌,其中多晶硅价格下滑超35%,硅片价格下滑超45%,电池片、组件下滑超25%。2024年前三季度,沐邦高科的综合毛利率为-6.6%,陷入“越卖越亏”的困境。

在这一背景下,无论是老牌光伏巨头,还是跨界“追光者”们都面临着巨大冲击,亏损成为家常便饭。、、三大行业巨头合计预亏超过240亿元,由2023年的盈利状态全面转为亏损。

沐邦高科也未能幸免。业绩预告显示,公司2024年预计实现营业收入3.3亿元到3.5亿元,实现归母净利润-5.2亿元到-4.2亿元,实现扣非后归母净利润-14.4亿元到-11.7亿元,创下上市以来的最大亏损。

据此推算,2024年末,沐邦高科的未弥补亏损约4.74亿元到5.74亿元,预计超过实收资本总额。

值得关注的是,沐邦高科扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为3.1亿元到3.3亿元,与《股票上市规则》第9.3.2条“净利润为负且营业收入低于3亿元”的退市风险警示情形较为接近,被监管质疑存在通过提前确认收入规避退市的情形。

其次,沐邦高科本期业绩预亏的主要原因之一是对收购豪安能源所产生的商誉进行了减值测试并计提减值准备。财务报告显示,截至2024年9月末,公司商誉账面价值7.83亿元,占净资产的41.21%。

但匪夷所思的是,在2023年硅片价格“腰斩”的背景下,沐邦高科仅计提存货跌价准备1733.78万元,与2022年保持同一水平,且未对豪安能源计提商誉减值准备。

将资产减值损失集中到2024年计提,沐邦高科是否存在“财务大洗澡”的情形?

有意思的是,沐邦高科预计的2024年全年营业收入小于前三季度营业收入4.86亿元。

对此,沐邦高科解释称,主要系2024年第一季度销售的单晶炉发生了销售退回,于第四季度冲销了对应营业收入。

财务报告显示,2024年第一季度、第二季度、第三季度,沐邦高科的营业收入分别为3.46亿元、0.9亿元、0.51亿元,其中第一季度的营收显著高于其他季度,存在明显异常。

要知道,沐邦高科2023年第一季度、第二季度、第三季度的营收占比分别为20.86%、17.84%、22.73%,并不存在明显差异。

沐邦高科发布业绩预亏公告的当天,上交所连夜火速下发问询函,对公司营业收入、销售退回、营业收入扣除、商誉减值、非经常性损益五大事项发出“灵魂拷问”。

陷入转型困境后,沐邦高科还能“追光”多久?

深陷债务危机 银行账户频遭冻结

近年来,跨界光伏持续拖累沐邦高科现金流。2021年、2022年、2023年、2024年1-9月,公司经营活动产生的现金流量净额分别为-1597.65万元、1.66亿元、3.90亿元和-1.77亿元。其中,2022年、2023年为净流入且金额较大,主要系收到政府补助款。

财务报告显示,2022年、2023年,沐邦高科“收到与其他经营活动有关的现金”中政府补助款分别为2.71亿元和2.50亿元。

截至2024年9月末,货币资金余额2.85亿元,而短期借款就已高达4.49亿元,另有一年内到期的非流动负债0.52亿元,面临约2亿元资金缺口。

更何况,资金储备本就不足,其中部分还是募集资金,使用受到监管严格限制。

2024年2月,沐邦高科向特定对象发行股票共募集资金净额14.02亿元,其中,“收购豪安能源100%股权项目”投入4.65亿元,“10000吨/年智能化硅提纯循环利用项目”投入5.73亿元,“补充流动资金 ”投入3.64亿元。

截至2024年12月26日,上述募投项目已累计使用募集资金3.45亿元、3.98亿元和3.64亿元,投资进度分别为74.19%、69.41%和100.00%。其中,“10000吨/年智能化硅提纯循环利用项目”的投产时间延期至2025年8月。

为有效盘活存量资产,2023年12月,沐邦高科全资子公司邦筱宝与宝之梦签署了《股权转让协议》,将持有的美奇林100%股权协议转让给宝之梦,转让价格为1亿元,相较4.4亿元的收购价格可谓“贱卖”。2024年12月,公司收到全部股权转让款。

近期,沐邦高科深陷债务危机,银行账户频遭冻结。

2025年2月13日,沐邦高科发布公告称,因买卖合同纠纷,全资子公司广西沐邦110.81万元银行存款被冻结、扣划。

目前,公司累计已冻结金额7045.81万元,占2023年末经审计净资产的9.46%,占2024年第三季度末净资产的3.70%,占2024年第三季度末货币资金余额的24.72%。

天眼查显示,沐邦高科已被列为被执行人,被执行总金额7936.66万元。2025年2月7日,因买卖合同纠纷,公司及广西沐邦被无锡市新吴区人民法院立案。

目前,沐邦高科控股股东邦领贸易持有公司股份8754.06万股,占公司股份总数的20.19%;累计质押公司股份数量为6830万股,占其所持有公司股份总数的78.02%,占公司总股本的15.75%。

转型光伏当年,沐邦高科的股价一度高达53.80元/股,市值超过180亿元。近年来,受持续亏损、债务危机等因素影响,公司股价一路走低,截至今日收盘,报16元/股,总市值约70亿元,较最高点蒸发六成。

图源:wind(沐邦高科上市以来股价走势)

图源:wind(沐邦高科上市以来股价走势)相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...