记者|张乔遇

递表创业板IPO撤回终止不满一年,歌尔股份(002241.SZ)近日又将歌尔微(全称:歌尔微电子股份有限公司)分拆至闯关香港联交所,CICC中金公司、中信建投国际、招银国际和UBS瑞银集团为联席保荐人。

歌尔股份业务涵盖精密零组件业务、智能声学整机业务、智能硬件业务,歌尔微原属于歌尔微精密零组件业务旗下微电子业务。2019年12月,歌尔股份对微电子业务进行重组,先以微电子业务资产包对其全资子公司潍坊微电子进行增资,随后以潍坊微电子100%股权及荣成微电子100%股权对歌尔微有限增资。此后,歌尔微成为歌尔股份经营微电子相关业务的唯一子公司。

2021年12月,歌尔微创业板IPO申请获受理,彼时拟募集资金31.91亿元,拟用于智能传感器微系统模组研发和扩产项目、MEMS传感器芯片及模组研发和扩产项目、MEMS MIC及模组产品升级项目。但上市安排未能如愿,歌尔微最终却在历经两轮问询后主动撤回申请。

歌尔微电子业务涵盖传感器、SiP、传感器交互模组等,下游应用于智能消费电子、汽车电子品牌厂商等领域。值得注意的是,全球智能终端市场2020年至2023年的市场规模复合增长率为0.5%,其中智能消费电子复合增速为-2.2%,表现不佳。

核心芯片依靠外采

歌尔微所生产及销售的传感器产品、SiP产品及传感器交互模组等,芯片在其中发挥重要作用。不过,公司的芯片主要依赖对外采购,成为直接材料成本中的重大部分。

截至2024年1-9月,歌尔微搭载自研芯片的传感器出货量为4.47亿颗,占同期出货量的比例仅29.7%,仍相对较低。

据此前披露,公司自研芯片的MEMS产品以MEMS升学传感器单体为主,其他传感器及传感器模组的销售数量相对较低,此前歌尔微主要系通过购买和定制国外先进芯片来推出满足市场需求的MEMS声学传感器,并凭借高性能、高可靠性和高性价比迅速占领市场。

而以往的自研芯片MEMS声学传感器单体主要以低端产品、中端产品为主,低端自研芯片面临较为激烈的市场竞争,同时受到行业消费电子产品出货量影响较大。

报告期各期(2022年、2023年及2024年1-9月),歌尔微的供应商高度集中,来自前五大供应商的采购额占比平均超过70%,其中来自最大供应商的采购金额分别占总额的比例为52.7%、47.2%和55.7%,对单一供应商存在重大依赖。根据招股书描述及结合此前披露招股书,该供应商为英飞凌,歌尔微主要向其采购MEMS芯片和ASIC芯片。

歌尔微称:“倘若我们无法以及时且具有成本效益的方式取得关键材料或元器件,特别是芯片,或者无法提高自研芯片的利用率,我们解决方案的质量、生产及销售可能会受到重大不利影响。”

还需指出的是,2024年9月13日,美国贸易代表办公室(USTR)宣布在2025年将中国半导体芯片的关税从25%提高一倍至50%的最终规则。截至2024年9月30日歌尔微已在除中国外美国、韩国、越南设立9个全球服务中心,关税的增加可能会增加公司解决方案的成本,同时降低公司在美国市场的竞争力及盈利能力。

过半收入来自苹果

歌尔微是一家全球领先的智能传感交互解决方案提供商,根据CIC报告,歌尔微按销售额计算是全球第四大传感器提供商和第一大声学传感器提供商。

从收入结构看,报告期歌尔微平均70%以上收入均来自于传感器,SiP(系统级封装)收入占比则在15%至25%之间浮动,来自传感交互模组的收入占比均未超过5%,处于较低水平。

报告期各期,歌尔微的营业收入分别为31.21亿元、30.01亿元和32.66亿元;净利润分别为3.26亿元、2.89亿元和2.43亿元,净利率分别为10.4%、9.6%和7.4%。

2023年收入、净利润双双下滑,界面新闻注意到,歌尔微该年传感器收入同比减少了17.7%,主要源于2023年传感器产品迭代速度放缓,导致传感器的平均售价下降,毛利率也同比下降了3.4个百分点至14.9%。

造成这一现象的主要原因在于,一方面,2022年、2023年,全球消费电子行业市场规模从2021年的23.91亿台持续下降至2023年的20.51亿台,市场需求低迷,另一方面智能传感交互的行业竞争加剧。

传感器迭代速度放缓只是行业变革的一个缩影。而终端厂商开发智能传感交互应用时对智能设备和系统的不断升级迭代需求,以及智能化多模态交互技术加快迭代周期的趋势,正推动整个行业向更高层次发展。

报告期,公司客户集中度较高,来自前五大客户的收入占比均超74%,其中来自最大客户收入分别达到17.52亿元、14.84亿元和20.19亿元,分别占同期总收入的比例高达56.1%、49.4%和61.8%。根据此前披露招股书及公司描述,歌尔微的第一大客户即为苹果公司,且对苹果公司存在重大依赖。

据悉,歌尔微销售给苹果公司的产品主要应用领域为TWS耳机。公司表示:双方已有十年合作史,与第一大客户之间的业务关系存在重大变动的可能性较低。

创始人弟弟离职

截至2025年1月,歌尔股份持有歌尔微已发行股本总额的83.4%权益,为公司控股股东,姜滨、胡双美为歌尔股份实际控制人,间接控制歌尔微。

资料显示,姜滨有个弟弟名为姜龙,原为歌尔微实际控制人的一致行动人。2020年1月至10月,姜滨担任歌尔微董事长,姜龙担任董事,2020年10月,姜龙开始担任公司董事长。

不过,姜龙在歌尔微任职期间,未直接领取工资奖金,但却接受了股权激励。具体系2020年9月,董事姜龙、董事兼总经理宋青林以货币资金4300万元认缴新增注册资本2150万元,认缴价格为2元/注册资本,服务期限不得少于5年。2020年12月歌尔微改制为股份有限公司,姜龙持股1075万股,占比2.06%。

2023年4月7日姜龙从歌尔微离职,同时也卸任了歌尔股份总裁职务。2023年10月,姜龙将所持歌尔微全部股权转让给歌尔股份,对价为2327.38万元(根据当时认购股权支付的对价加同期存款利息厘定)。

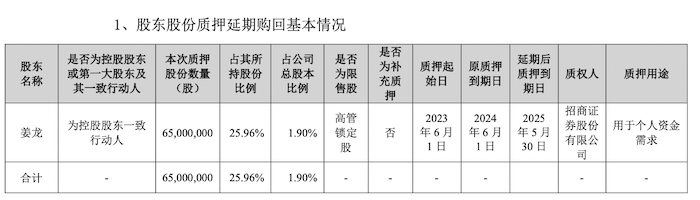

值得注意的是,2023年6月2日,姜龙质押其持有的6500万股歌尔股份股票,若以当日歌尔股份收盘价质押股份市值约12亿元。

2024年6月1日,歌尔股份又公告了延期回购股份,质押到期日延至2024年5月31日,按公告日收盘价计,延期质押股份市值约11亿元。根据歌尔股份公告,姜龙质押股份的目的是“个人资金需求”。

有话要说...