30年内部收益率可达2.5%,“平替”超长期国债?增额寿险预定利率仍有调整空间

- 职场

- 2025-01-13 18:52:07

- 1

来源:财联社

固定收益产品收益率走低,令投资者产生焦虑和疑惑,社交媒体上纷纷发问关心,市场有哪些“平替”品?

业内人士表示,在2025年的保险“开门红”产品中,“增额终身寿+分红”为主要形式。作为预定利率产品,目前增额寿险产品30年IRR(内部收益率)约2.5%,而今日,30年国债活跃券收益率1.9%,似乎可作为30年超长期国债的平替。

不过,业内同时表示,这两者的收益率计算、安全性、流动性存在明显差异。另外,人身险预定利率动态调整机制已落地,增额寿险预定利率未来仍有调整空间。

增额寿险30年IRR可达2.5%

增额终身寿险本质仍是寿险,即当被保险人不幸去世或全残时,保险公司将向受益人支付一笔确定的金额。而增额是指年龄越大,相应的保额会越来越多,账户中可支取的现金价值也会增长。由于增额终身寿险允许在途中部分减保提取现金,该保险产品的理财特性相较于纯粹的保障功能比较突出。

目前,机构普遍预计2025年的“开门红”产品将向分红险倾斜。开源证券金融行业研究团队认为,2025年“开门红”产品主要形式为“增额终身寿+分红”或”年金+分红”。

如某保险公司推出的御享分红25的分红型增额终身寿,以及御享金越25的2.5%增额终身寿,叠加招财宝搭配万能账户的终身寿险;另一保险公司主推的20年期的分红年金,以及两全+万能和增额终身寿产品。

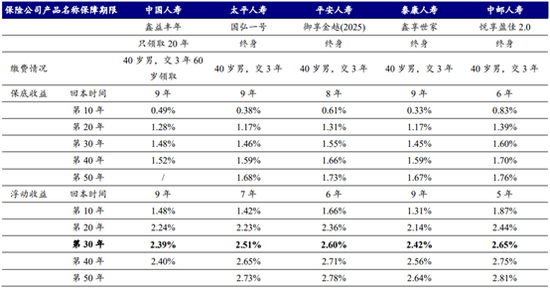

当前主要分红型储蓄险30年期IRR约2.5%。以某保险公司的开年红产品为例,主要产品形态为2.0%保底+浮动的增额终身寿险(分红型),第8年回本,30年IRR预计达 2.60%。

图:主要分红型储蓄险30年期IRR约2.5%

(资料来源:开源证券,财联社整理)

(资料来源:开源证券,财联社整理)平替30年国债,预定利率仍有下降空间

去年,我国发行的最近一只30年期特别国债票面利率为2.2%。二级市场上,今日,30年国债活跃券收益率1.9%。如此看来,30年期IRR约2.5%的增额寿险能否成为30年国债的平替?

业内人士表示,30年期IRR为2.5%的增额寿险可以作为30年票息2.5%的国债的替代品,但两者的收益、安全性和流动性等方面存在明显差异。

“即使是收益率,同为2.5%的收益率计算方式也明显不同。”业内人士指出,30年国债2.5%的票息是一种单利,而对于增额寿险,2.5%的IRR(内部收益率)是一种复利。相同的IRR与国债票息下,增额寿险每年收到的兑付略高于国债。

此外,尽管两者的安全性较高,都能实现一定程度上的“刚兑”,但国债基于“国家信用”,而增额寿险的刚兑依赖于保险公司的合同约定和经营状况。

流动性方面,国债是金融市场上流动性最强的品种,可以随时在市场上自由卖出变现;而增额寿险的流动性较差,只有通过保单质押贷款或减保退保来变现。

上周,财联社报道,国家金融监管总局向业内下发了《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》(简称《通知》),中国保险行业协会将建立预定利率与市场利率挂钩机制,当前预定利率研究值为2.34%。

目前,包括增额寿险在内的人身险产品预定利率最高为2.5%,仅高于本次预定利率研究值16bp,根据《通知》规定短期无需调整,而国寿、平安、太保也在官网披露暂不调整预定利率的公告。

金融研究团队预计,短期预定利率调整可能性较低,但未来仍有调整空间。

下一篇:丰田汽车蓝牙开启方法介绍

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...